2015年已过大半,而投影市场的鏖战依然是愈演愈烈的局面,在技术、产品不分伯仲或者差异极其微小的市场现状下,渠道营销成为投影行业普遍采纳的战术。伴之而来的便是细分市场――数字电影院线、工程、教育、商务、家庭娱乐等领域上的千家百企的狭路相逢,孰胜孰负,还得看实力!

2015年已过大半,而投影市场的鏖战依然是愈演愈烈的局面,在技术、产品不分伯仲或者差异极其微小的市场现状下,渠道营销成为投影行业普遍采纳的战术。伴之而来的便是细分市场――数字电影院线、工程、教育、商务、家庭娱乐等领域上的千家百企的狭路相逢,孰胜孰负,还得看实力!

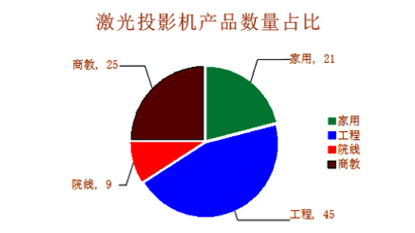

正所谓,狭路相逢,勇者胜。数字院线这一市场,凭借着高处不胜寒的技术优势,被业界巨头如巴可、科视、NEC、Sony等勇者把控,成为企业的“私人领地”

。而这种牢不可破的局面却被激光这种新光源技术的突破性优势所打破,比如中视迪威作为国产激光投影成品的主力军之一就凭借激光4K工程投影机杀入围城,当然这种壮举也只是勇者间实力的博弈,对于普通厂家来说除了击节赞赏便也只能望洋兴叹。

而工程投影机这块蛋糕,也是各大实力厂商鏖战的重点。尤其是08奥运会之后,世博会、青奥会、等大型活动中,高端工程投影表现超群,其市场前景再度被挖掘。目前,全球高端工程投影年销售量大概65万台左右,国内在10万台左右,而7000流明级的占市场92%份额。国内市场目前投影机销售额在116亿左右,而工程机销售额占据市场35%左右,6%的市场份额贡献35%的销售额,以价值取胜的工程投影成为新晋品牌着力冲击的点,陆续推出各自的高端工程投影 机。利润巨大,投入也大,高端工程投影机产品线,近年来建设上的投入有增无减,而新晋品牌之所以能够乘机突围,得势于激光光源这一技术的兴起成熟。随着竞争进入多元时代,产品、品牌、渠道等每一个要素都是考验企业实力的硬仗。

机。利润巨大,投入也大,高端工程投影机产品线,近年来建设上的投入有增无减,而新晋品牌之所以能够乘机突围,得势于激光光源这一技术的兴起成熟。随着竞争进入多元时代,产品、品牌、渠道等每一个要素都是考验企业实力的硬仗。

在商务办公设备中投影机虽然是必要的组成部分,但是随着液晶一体机的突入,投影机在商教市场的份额逐步被切割,而这一趋势仍在继续。虽然会议、展览、展示活动的增加,公司采购投影机也呈现增长势头,但是一旦被竞争对手反超,则占据整个投影市场约八成份额的商教领域所节余出来的过剩资源也必将流向在其他细分市场。强悍的竞争对手再加上舆论的热炒,未来教育领域细分市场的鏖战将主力是技术上的突破,无论是应对液晶一体机还是应对本身产品升级换代的竞争。

最后说到家用投影机市场,则有些不尽人意。虽然理想中庞大的潜在容量确实能够撩动人心,但事实上其推进异常缓慢,这种与消费者使用习惯与认知的博弈所需要的耐心与消耗不仅是检验投影技术的试金石,更是考验厂家实力与诚心的一份答卷。尤其是本已占据客厅的LCD电视随着价格与大尺寸的推进给了消费者延续使用习惯的保证,让投影机挤入客厅的步伐颇为艰难。所以要进入家庭,投影厂商除了必须有实力熬过这中间漫长的消费者对家用投影认知与习惯的培育期,还要兼顾与LCD电视厂商的征战,这不是随随便便就可以上马的项目。

最后说到家用投影机市场,则有些不尽人意。虽然理想中庞大的潜在容量确实能够撩动人心,但事实上其推进异常缓慢,这种与消费者使用习惯与认知的博弈所需要的耐心与消耗不仅是检验投影技术的试金石,更是考验厂家实力与诚心的一份答卷。尤其是本已占据客厅的LCD电视随着价格与大尺寸的推进给了消费者延续使用习惯的保证,让投影机挤入客厅的步伐颇为艰难。所以要进入家庭,投影厂商除了必须有实力熬过这中间漫长的消费者对家用投影认知与习惯的培育期,还要兼顾与LCD电视厂商的征战,这不是随随便便就可以上马的项目。

所以,对于细分领域的市场,无论是成熟或者未成熟,都是一种长久的鏖战,其竞争讲到底都是靠实力说话,产品、品牌、渠道三驾马车缺一不可,突击营销搞的再好,只要其中一架抛锚都可能陷入胎死腹中的尴尬。

|